事業を始めるとき、最初に悩むのが法人か個人事業主かという選択です。法人として開業するのか、それとも個人事業主として開業するのかは、資金調達・信用力・税制など多方面に影響します。さらに法人を選ぶなら会社設立の方法や役職・組織づくりの準備が要ります。一方で個人事業主は手軽に開業できる反面、責任範囲や融資面で制約があります。本記事は、法人と個人事業主の違いを整理し、初めての開業や会社設立でも迷わない判断軸を解説。将来的な会社設立のベストタイミングも含め、個人事業主からのステップアップと、最初から法人で始める選択の両面を具体的に示します。最後に、会社設立後の組織づくりと運営のコツも紹介し、実務で使える知見を提供します。

1. 法人とは?主要形態と特徴

法人とは、法律上の人格を持ち、契約や資産保有・権利義務の主体となれる組織体のこと。営利法人(会社法に基づく株式会社・合同会社・合資会社・合名会社)に加えて、非営利の一般社団法人や、特定非営利活動法人(NPO法人)などの形態があります。資料に沿えば、株式会社は信用が高く融資を受けやすい、合同会社は設立費用が低く意思決定が速い、一般社団法人は公益性や税制面の優遇がある、NPO法人は公益性が高く設立費用が不要など、立ち上げや運営の前提が大きく異なります。

代表的な法人の比較(概要)

- 株式会社:出資者は有限責任、定款認証が必要、社会的信用が高く大きな調達や取引に有利。

- 合同会社:設立費用が安く、全社員が業務執行権限を持てるため意思決定が速い。

- 一般社団法人:最低2名で設立可。公益性が高く税制上の優遇を受けやすい。

- NPO法人:設立費用0円、10名以上が必要、公益性が高く税負担が生じない場合もある。

POINT:目的・事業規模・スピード・資本政策(将来の出資・売却・IPOの可否)を早期に言語化し、それに合う形態を選ぶのが最短ルートです。

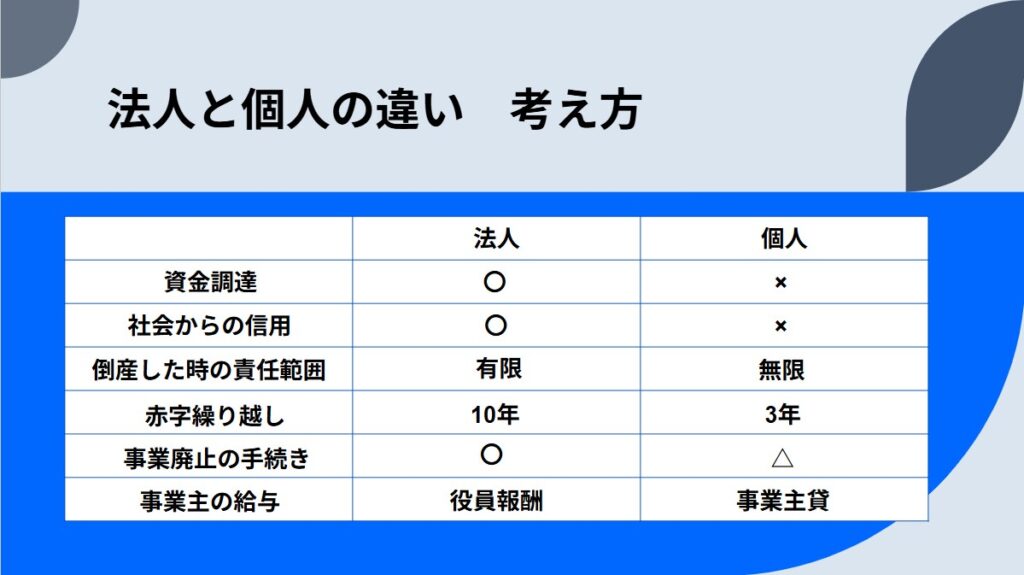

2. 法人と個人事業主の違いと判断基準

① 資金調達と信用力

法人は銀行融資や取引先審査で有利になりやすく、社会的信用も高い傾向です。一方、個人事業主は審査が厳しく、特に設備投資や大口契約では不利になりがちです。

② 責任範囲(有限責任か無限責任か)

法人は有限責任で、倒産時に出資額を超えて個人資産が原則として追及されません。個人事業主は無限責任で、事業の債務が個人資産に及びます。

③ 税制:税率・繰越欠損金・住民税の均等割

法人税は原則23.2%。中小法人は年800万円以下の所得部分が15%へ軽減されます(適用要件あり)。一方、個人事業主は累進課税で最高45%。赤字の繰越期間も法人は10年、個人は3年と差があります。さらに、法人には資本金規模等に応じた住民税の均等割が発生します。これらは収益規模や利益率、成長計画によって「どちらが得か」が変わるため、シミュレーションは必須です。

④ 廃業・撤退のしやすさ

個人事業主は開業・廃業の出入りが比較的容易で、身軽に検証を回しやすい一方、法人は清算・登記抹消などの手続が増えます。短期検証を重ねたい時は個人で始める選択も合理的ですが、取引規模・採用・資金調達の壁を超えたいなら法人化の準備を。

⑤ いつ法人化するか:判断フレーム

- 売上・利益の規模:利益率が高く、税率差や繰越欠損のメリットが効くフェーズに入ったか。

- 信用・調達:取引先の与信要件や金融機関の姿勢が、法人格を前提に動いていないか。

- 採用・組織化:役職設計や評価・報酬制度を導入し、組織で再現性ある成果を狙う段階にあるか。

実務TIP:「いきなり法人にする」のは典型的な失敗。まずは仮説検証→再現性→資金需要の順で、法人化の必然性が揃ったときに踏み出す。

3. 会社設立後の組織づくりと失敗回避

① 組織図をつくる:役割・意思決定・連携を可視化

組織図は「誰が何を決め、どこへ報告し、どう連携するか」を一目で示します。ピラミッド型・フラット型・マトリックス型のいずれでも、現状の事業モデルと将来の変化(新規事業・IT化・海外展開等)に対応できるかを軸に設計を。大企業でも時代や戦略に合わせ、フラット化や機能別→事業部制への転換などを繰り返しています。

② 役職・機能の基本設計

- 経営:代表(取締役/社員)— 戦略・資本・ガバナンスの最終責任。

- 事業:売上・粗利・顧客成功を担う各事業部。

- 管理:財務会計・法務・人事労務・情報セキュリティの統制ライン。

- 横断:PM・データ・デザイン・IT基盤など、価値創出を加速する横串機能。

③ よくある失敗と処方箋

- いきなり法人化:市場検証前の固定費増大。対策:個人でPMF検証→法人化。

- 経費の膨張:「使えるものは全部経費」思考でキャッシュショート。対策:予算統制と月次BS/PL/CF会議。

- 事業計画の不在:採用・投資・資金繰りの整合が取れない。対策:四半期OKRと年次予実運用。

④ スケールに合わせた組織図の変化

創業初期はフラット、事業が並立すると事業部制、商品横断の案件が増えればマトリクス化――といった具合に「勝ち筋」に合わせて変える発想が重要です。過去の先行企業もIT化・環境対応などの節目で組織再設計を行い、変化への適応力を高めてきました。

まとめ:最短で正しい一手を打つ

「法人か個人事業主か」は、税率・資金調達・信用・撤退コスト・採用/組織の設計自由度など、多数のファクターの総合問題です。法人は中小企業向け軽減税率や欠損金繰越などの制度的メリットがあり(年800万円以下15%・原則23.2%、繰越10年)、個人は手軽に開業・撤退できる柔軟性を持ちます(個人は累進・繰越3年)。短期検証の俊敏さを活かすなら個人から、信用・採用・資金調達で踏み込むなら法人へ――という段階設計が、もっとも失敗しにくい王道です。

アクションリスト:

1) 3年分の売上/利益のレンジを置いて税負担と繰越効果を試算

2) 主要取引先・金融機関・採用計画の「法人前提」要件を確認

3) 会社設立チェックリスト(定款・役職・資本政策・ガバナンス)を整備

よくある質問

- Q1. 小さく始めるなら、まず個人事業主が良い?

- 短期の仮説検証には有効です。ただし、調達・採用・大口取引の要件次第では早期の法人化が近道になることも。

- Q2. 株式会社と合同会社、何が違う?

- 株式会社は信用・資本政策の柔軟さに強み、合同会社は設立費用が低く意思決定が速い点が強み。将来の出資や上場可能性も含めて選択を。

- Q3. 税制メリットだけで会社設立を決めても良い?

- 税だけでなく、キャッシュフロー、資本政策、組織化の必要性を総合判断してください。制度は有利不利が裏返ることもあるため、事業計画に即して検証を。

コメント